18部分联合出台重磅方案!装配式建筑将获巨大发展机会

12月15日,生态环境部等18部门联合印发《“十四五”时期“无废城市”建设工作方案》,大力发展节能低碳建筑,全面推广绿色低碳建材,推动建筑材料循环利用。落实建设单位建筑垃圾减量化的主体责任,将建筑垃圾减量化措施费用纳入工程概算。以保障性住房、政策投资或以政府投资为主的公建项目为重点,大力发展装配式建筑,有序提高绿色建筑占新建建筑的比例。推行全装修交付,减少施工现场建筑垃圾产生。各地制定完善施工现场建筑垃圾分类、收集、统计、处置和再生利用等相关标准。鼓励建筑垃圾再生骨料及制品在建筑工程和道路工程中应用。推动在土方平衡、林业用土、环境治理、烧结制品及回填等领域大量利用经处理后的建筑垃圾。开展存量建筑垃圾治理,对堆放量较大、较集中的堆放点,经治理、评估后达到安全稳定要求,进行生态修复。

事实上每次面临经济下行压力时,政府的财政货币手段各不相同,当运用基建而不是地产作为主要财政手段时,宏观杠杆率都会有明显的提高。预计明年主要是基建拉动,不太可能是房地产,因为房地产那一块现在负债率过高,债务危机比较严重,如果继续拉房地产,相当于扩大了债务风险,而拉动基建,主要是政府投资,包括新基建和传统基建,但是新基建最近两年其实涨幅不低,所以用排除法来看,传统基建的确定性更高,也更有预期差。

自06年以后,很少出现连续两年降杠杆的情况,所以明年宏观杠杆率大概率会上升。宏观杠杆率上升,主要会体现在政府端加杠杆上,因为居民端和企业端已经基本没办法再加杠杆了,只有我们的政府端还有空间。所以这个跟启动传统基建,基本吻合。

建筑设计行业位于传统建筑行业上游 EPC模式有望带领建筑行业走向未来

建筑设计作为建筑行业的上游环节,是从0到1完成建筑物的首要步骤。在我国,建筑设计作为建筑业的细分行业,发展步伐始终紧跟着房地产、基建、城镇化等与建筑业息息相关的国家政策走。

2010年以前,由于国家相关政策还在“大兴土木”的阶段,来自地产和城市建设的大量需求使得建筑设计行业也进入蓬勃发展期。但进入2010年以来,随着国家城镇化率的不断提升,基建和地产行业的债务高企而开售受到管控政策约束,建筑设计行业增速也开始随之放缓。

然而已经过了高速增长期,但行业格局分散度依然比较高,2020年建筑设计CR5的市场占有度仅为20%左右,竞争依然十分激烈。并且目前建筑设计行业沿用的收费标准还是2002年颁布的《工程勘察设计收费标准》,也就是说超过20年没有涨价。可以说建筑设计行业已经到了急需转型来打破目前低价竞争,恶性循环的现状了。而将产业向上下游延伸就是一个很好的变革方式。

建筑设计行业的未来:政策引导加速转型,EPC模式成为核心

传统的建筑业一般采用“平行承包模式”,即将“设计-采购-建造”割裂开来,分成不同的子行业,而其中建筑设计行业一般只负责设计步骤,后续的采购和施工都不需要参与。因此传统建筑设计行业的毛利率也相对较高,平均水平在40%-50%左右,处于建筑行业毛利率微笑曲线的头部。

而EPC又名“工程总承包制”,就是将平行承包制下割裂的三个部分合并在一起,原来分开的三个子行业也需要重新合并。在这样的制度下,处于上游的建筑设计公司就一般需要扮演总承包商的角色,对中标项目进行全周期负责。

EPC转型对于建筑设计行业公司的营运管理能力,尤其是应收款项的管理能力要求将会提高,后续能有效控制“组合”减值损失的公司将获得优势。在建筑设计行业转型中,EPC的模式是改革的必然选择,也基于其自身特点普遍给行业内的公司带来了营收规模上的爆发,但毛利率低的问题也将持续困扰整个行业。但由于其侧重对项目质量要求的特点,转型之后对于建筑质量的整体提升以及缩短项目周期后所带来的低碳贡献都会是利大于弊的,因此即使造成短期毛利率下降,长远来看依然是建筑行业值得期待的转型方向。

而在低毛利的新常态中,建筑设计行业除了依然要应对大额应收账款的管理这个传统问题之外,提升对工程项目全周期的管理能力、对BIM系统的应用能力及做好对应的人才储配将会是拉开竞争差距的核心武器。

中银证券建议基建托底作用显现、各地专项债发行速度加快或带动土建施工企业业绩提升,国家推进绿色建筑使装配式板块受益:参考建筑行业的业绩预告情况,可以看出三季度土建施工板块业绩表现出色,装配式建筑业绩相对稳定且有较大提升空间。根据2021年基建、地产投资数据以及国家相关政策,中银证券认为土建施工与装配式板块值得关注:

1、随着730政治局会议的召开,基建托底作用被重提,且各地专项债发行速度加快,基建投资有望提升,从而带动土建施工企业业绩提升。

2、国家持续推进绿色建筑发展,规定2025年装配式建筑渗透率达到30%,预计装配式企业将持续受益。

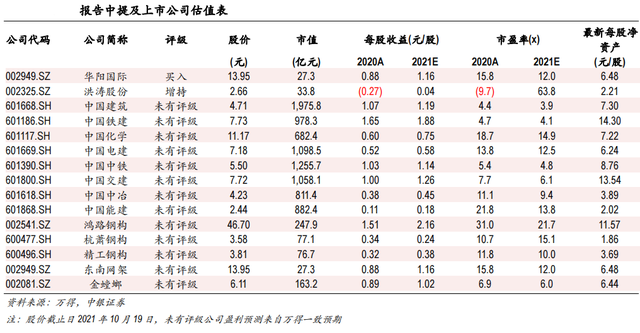

中银证券推荐装配式设计龙头华阳国际,建议关注制造业投资复苏下需求有望提升的钢构、工业建筑龙头:东南网架、精工钢构、中国化学、中国中冶。

国盛证券认为建筑信息化迎加速发展期,未来空间广阔,相关软件开发与应用龙头有望集中受益。当前我国建筑业生产效率低,在成本控制、进度管理、安全保障方面较为落后,随着行业增速放缓、竞争加剧,下游业主与上游原材料供应商集中度提升、趋于强势,人力资源逐渐稀缺,建筑业提质增效迫在眉睫,采用信息化手段优化生产的需求快速增长,建筑信息化行业迎来加速发展期。

根据盈建科招股书数据显示,中国建筑业信息化率仅为0.03%,与国际建筑业信息化率 0.3%的平均水平相差较远,若未来建筑业保持 26.4 万亿产值水平,并假设我国建筑信息率提升至国际平均水平 0.3%,则我国建筑信息化市场规模约 800 亿元/年,建筑信息化行业发展空间广阔。相关建筑信息化软件开发与应用龙头有望集中受益,重点推荐建筑施工信息化龙头品茗股份,关注盈建科。

国盛证券重点看好建筑工业化、信息化、碳中和细分主线。其中建筑工业化核心推荐装配式龙头鸿路钢构、精工钢构、亚厦股份、华阳国际;建筑信息化核心推荐品茗股份,建议重点关注盈建科;碳中和重点推荐中材国际,重点关注中钢国际、森特股份。

|

HI,您好,欢迎进入!

HI,您好,欢迎进入! 登录

登录 免费注册

免费注册 发布产品

发布产品 寻找合作商机

寻找合作商机

- 2016~2017年度第二批中国建设

2017-10-25

- 2017中国国际装配式建筑高峰论坛将

2017-8-25

- 工程造价事业发展“十三五”规划

2017-8-4

- 粤建科〔2017〕151号附件:《广

2017-7-27

- 关于印发《苏州市建筑产业现代化201

2017-7-19

- 贯彻落实《国务院办公厅关于促进建筑业

2017-7-4

- 城镇供热预制直埋蒸汽保温管及管路附件

2017-6-29

覆盖范围

全网频道覆盖我国34个省级行政区,下设332个市级频道,共2861个县级频道,为全国县域招商引资、产业园区规划等提供“一站式”招商引资专业服务。

更多>>

资源对接

国际合作对接、品牌战略咨询、投融资、猎头服务、危机公关、高端峰会等,目前已经拥有上万企业服务经验。

更多>>

战略合作

全球几十家政府机构、5万家行业企业、百余家行业协会、百座城市、百家媒体网站、十余家高等院校以及上千行业专家资源。

更多>>

新媒体 官方微信

搜索公众账号:zgzpsjz

中国装配式建筑交流群QQ2:

537428632(已满)

中国装配式建筑交流群QQ3:

570623687

新浪:http://weibo.com

腾讯:http://t.qq.com